神戸学院大学附属中学校・高等学校教育振興募金の募集について

校祖森わさは、「腹のできた底力のある人間」「真に社会に役立つ人間」を

育てることを教育の目標とし、それを創立時の校訓「報恩感謝」「自治勤労」に要約し、

己をふりかえる指針として「照顧脚下」の精神を強調しました。

本校は校祖の理念を継承するとともに、自然の恵みを忘れず、自分を見つめ、たゆまず学び、

積極的に行動し、社会とともに生きる人間の育成をめざします。

皆さまの温かいご支援ご協力をお願いいたします。

神戸学院大学附属中学校・高等学校教育振興募金の募集について(要項)

ご寄付は任意ではございますが、本校の教育活動振興のため、是非ともご協力くださいますようお願いいたします。

1.募集目的

附属中学校・高等学校の教育にかかる資金調達のため

2.募金の使途

1.附属中学校・高等学校における教育の振興

2.附属中学校・高等学校におけるクラブ活動支援の強化

3.附属中学校・高等学校の施設設備の充実

3.寄付金の募集期間

2024年10月1日 ~ 2025年3月31日(以降は毎年度継続募集)

ご寄付は任意ではございますが、本校の教育活動振興のため、是非ともご協力くださいますようお願いいたします。

個人としてご寄付をお申込される場合

以下のWEBサイトから、申込み・クレジット振込みを行ってください。(クレジットカード、コンビニ決済、Pay-easyの方法があります。)

法人としてご寄付をお申込される場合

法人専用の申込書をお送りいたしますので、募金事務局まで申し出てください。

寄付金に対する減免税措置

本校に賜りました寄付金は、税法上の優遇措置が受けられます。

本校に賜りました寄付金は、税法上の優遇措置が受けられます。

個人の場合

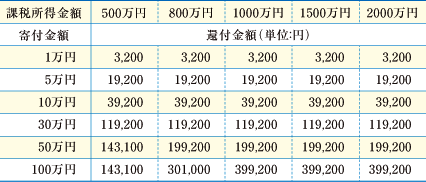

【所得税について】税額控除制度

その年の寄付金の額が2,000円を超える場合は、次の計算式により所得税の還付が受けられます。

※税額控除額は、その年分の所得税額の25%相当額が限度です。

税額控除による還付額の目安

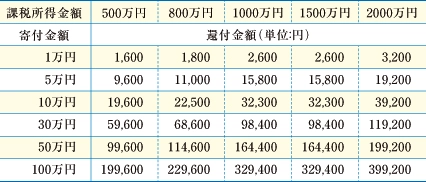

所得控除制度

その年の寄付金の額が2,000円を超える場合は、次の計算式による寄付金控除額をその年の総所得から差し引くことができます。

※控除の対象となる寄付金の合計額は所得金額の40%相当額が限度です。

所得控除による還付額の目安

〈参考例〉 課税所得金額1000万円の人が30万円の寄付をされた場合、税額控除制度による還付額の方が所得控除制度による還付額よりも20,800円多くなります。

※還付税額は、そのほかの課税の条件等により異なりますので、本表はあくまでも参考としていただきますようお願いいたします。

【住民税について】

本校に対する寄付金は、2018年1月1日以降のご寄付から、自治体の条例指定により神戸市民税及び兵庫県個人県民税の税額控除対象となりました。

神戸市在住の方

神戸市在住の方(ご寄付いただいた翌年の1月1日に神戸市にお住まいの方)が確定申告の際に住民税の寄付控除を併せて申告することで、神戸市民税及び個人県民税の税額控除を受けることができます。(2018年1月1日以降の寄付から適用)

※寄付金の合計額は所得金額の30%相当額が限度です。

神戸市を除く兵庫県在住の方

兵庫県在住の方(ご寄付いただいた翌年の1月1日に神戸市を除く兵庫県にお住まいの方)が確定申告の際に住民税の寄付控除を併せて申告することで、個人県民税の税額控除を受けることができます。(2018年1月1日以降の寄付から適用)

※寄付金の合計額は所得金額の30%相当額が限度です。

法人の場合

寄付金に対する損金算入手続きには、「受配者指定寄付金」と「特定公益増進法人に対する寄付金」による方法があります。いずれもご寄付された金額をその事業年度の損金に算入できます。

1.受配者指定寄付金(全額が損金に算入される寄付金)

日本私立学校振興・共済事業団(以下「事業団」という。)を通じて寄付者(企業等)が指定した学校法人へ寄付していただく制度で、寄付者に対して税制上の優遇措置を行うものです。法人税法上、寄付金の全額を損金として算入できます。

事業団に対する諸手続きおよび損金算入に必要な事業団発行の「寄付金受領書」の発行等は学校法人を経由して行います。つきましては、お振込いただきました寄付金は、学校法人より改めて事業団に送金するため、寄付金の受領日は事業団が寄付金を受領した日となりますのでご注意ください。

注)ご寄付をいただいてから事業団発行の「寄付金受領書」がお手元に届くまで約1カ月半程度かかることがあります。そのため、当該事業年度の決算期に損金として処理を予定されている場合は、少なくとも決算日から起算して1カ月半前までには、お振込みいただきますようお願いいたします。

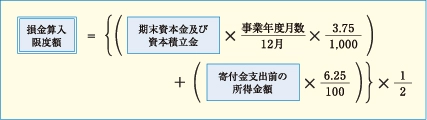

2.特定公益増進法人に対する寄付金

(寄付金の一定の限度額まで損金に算入される寄付金)

この寄付金は、特定公益増進法人に対する寄付金として、一般寄付金の損金算入限度額と別枠で損金算入できます。損金算入は本法人発行の「寄付金受領書」及び「特定公益増進法人であることの証明書(写)」によって法人税減免の手続きができます。

特定寄付金の損金算入限度額の計算方法

|

お問い合わせ先 神戸学院大学附属中学校・高等学校教育振興募金事務局 〒650-0046 神戸市中央区港島4-6-3 TEL: 078-302-2016 |